Inflacja to termin, który często pojawia się w wiadomościach ekonomicznych i dyskusjach o stanie gospodarki. Dla wielu Polaków jest to zjawisko odczuwalne w codziennych zakupach i planowaniu budżetu domowego. Zrozumienie, czym jest inflacja i jak działa, jest kluczowe do podejmowania świadomych decyzji finansowych.

Co to jest inflacja?

Inflacja to ogólny wzrost poziomu cen towarów i usług w gospodarce w pewnym okresie. W praktyce oznacza to, że za tę samą kwotę pieniędzy można kupić mniej niż wcześniej – siła nabywcza pieniądza maleje. Inflacja wyrażana jest zazwyczaj w procentach i obliczana na podstawie zmian cen koszyka dóbr i usług konsumpcyjnych. W Polsce głównym wskaźnikiem jest wskaźnik cen towarów i usług konsumpcyjnych (CPI), publikowany przez Główny Urząd Statystyczny (GUS).

Rodzaje inflacji

Inflacja może przybierać różne formy, w zależności od jej dynamiki i przyczyn:

- Inflacja pełzająca: Wzrost cen jest niewielki i utrzymuje się na niskim poziomie (do kilku procent rocznie). Zazwyczaj jest uważana za korzystną dla gospodarki, stymulując konsumpcję i inwestycje.

- Inflacja umiarkowana (krocząca): Ceny rosną w tempie kilku do kilkunastu procent rocznie. Jest to sygnał ostrzegawczy, który może prowadzić do destabilizacji.

- Inflacja galopująca: Dwucyfrowy lub trzycyfrowy wzrost cen. Podważa zaufanie do pieniądza, zachęca do ucieczki od gotówki i może prowadzić do kryzysu gospodarczego.

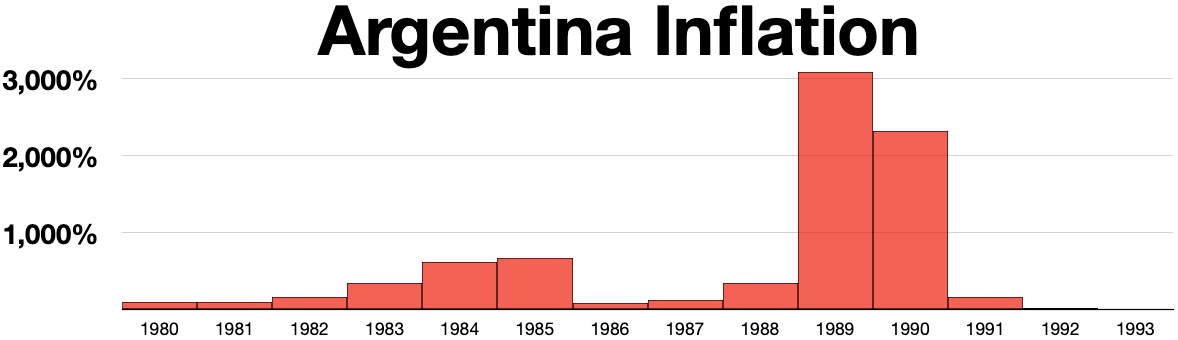

- Hiperinflacja: Bardzo szybki i niekontrolowany wzrost cen, często o wartości tysięcy, a nawet milionów procent rocznie. Skutkuje załamaniem systemu monetarnego i gospodarki.

Przyczyny inflacji

Inflacja może mieć wiele źródeł. Najczęściej wyróżniane przyczyny to:

- Inflacja popytowa: Wynika z nadmiernego popytu w gospodarce. Gdy ludzie mają dużo pieniędzy i chcą kupować więcej, niż gospodarka jest w stanie wyprodukować, ceny rosną.

- Inflacja kosztowa: Spowodowana wzrostem kosztów produkcji (np. surowców, energii, płac). Przedsiębiorstwa przenoszą te koszty na konsumentów, podnosząc ceny.

- Inflacja monetarna: Związana ze zbyt dużą ilością pieniądza w obiegu w stosunku do dostępnych towarów i usług. Polityka pieniężna banku centralnego (np. obniżanie stóp procentowych) może do niej prowadzić.

- Inflacja importowana: Wynika ze wzrostu cen towarów i surowców sprowadzanych z zagranicy, zwłaszcza gdy kraj jest uzależniony od importu.

Jak inflacja wpływa na Twoje finanse?

Inflacja dotyka każdego z nas, choć z różną siłą. Oto główne obszary wpływu:

- Siła nabywcza pieniądza: Jest to najbardziej bezpośredni i odczuwalny skutek. Za tę samą pensję kupujesz mniej, co oznacza realne obniżenie standardu życia, jeśli wynagrodzenia nie nadążają za wzrostem cen.

- Oszczędności: Pieniądze trzymane w gotówce lub na nieoprocentowanych kontach tracą na wartości. Nawet na lokatach bankowych realna stopa zwrotu (po uwzględnieniu inflacji) może być ujemna.

- Kredyty: Z jednej strony inflacja może zmniejszać realną wartość długu (kwota, którą oddajesz, jest warta mniej niż ta, którą pożyczyłeś). Z drugiej strony, banki centralne reagują na inflację podnoszeniem stóp procentowych, co zwiększa koszty obsługi kredytów zmiennoprocentowych.

- Inwestycje: Inflacja skłania do poszukiwania inwestycji, które chronią kapitał i pozwalają wygenerować realny zysk. Nieruchomości, metale szlachetne czy akcje spółek mogą być postrzegane jako zabezpieczenie przed utratą wartości pieniądza.

- Wynagrodzenia: Próby dostosowania wynagrodzeń do inflacji są często opóźnione lub niewystarczające, co prowadzi do spadku realnych dochodów.

Jak chronić swoje finanse przed inflacją?

Chociaż całkowite uniknięcie skutków inflacji jest trudne, istnieją strategie, które mogą pomóc w ochronie finansów:

| Strategia | Opis | Potencjalne korzyści |

|---|---|---|

| Inwestycje w aktywa | Lokowanie kapitału w nieruchomości, akcje, obligacje inflacyjne, surowce. | Zwiększenie szans na realny wzrost wartości majątku. |

| Dywersyfikacja portfela | Rozłożenie inwestycji na różne klasy aktywów. | Zmniejszenie ryzyka i zwiększenie stabilności. |

| Zwiększanie kwalifikacji | Inwestowanie w siebie poprzez edukację i rozwój zawodowy. | Potencjalny wzrost realnych dochodów, lepsza pozycja na rynku pracy. |

| Negocjowanie wynagrodzenia | Regularne rozmowy o podwyżkach adekwatnych do wzrostu kosztów życia. | Utrzymanie siły nabywczej pensji. |

| Ograniczenie zadłużenia | Spłacanie kredytów, zwłaszcza tych ze zmiennym oprocentowaniem, aby uniknąć rosnących kosztów. | Zmniejszenie obciążeń finansowych w okresie podwyższonych stóp procentowych. |

Podsumowanie

Inflacja jest nieodłącznym elementem gospodarki rynkowej. Zrozumienie jej mechanizmów i wpływu na finanse osobiste jest pierwszym krokiem do skutecznego zarządzania własnym majątkiem. Monitorowanie wskaźników ekonomicznych, takich jak te publikowane przez GUS czy NBP, oraz świadome podejmowanie decyzji inwestycyjnych i oszczędnościowych, pozwala na lepsze zabezpieczenie się przed negatywnymi skutkami spadku wartości pieniądza.

Źródła i weryfikacja

Materiał przygotowano jako praktyczną notatkę redakcyjną. Przed decyzjami prawnymi, finansowymi lub urzędowymi sprawdzaj dane w źródle pierwotnym.

- Oficjalne źródła i weryfikacja redakcyjna