Inflacja to jedno z najczęściej omawianych zjawisk ekonomicznych, które bezpośrednio dotyka każdego z nas. Wzrost cen w sklepach, droższe usługi czy niższa wartość oszczędności to jej najbardziej odczuwalne konsekwencje. Zrozumienie, czym jest inflacja, jakie ma przyczyny i jak wpływa na gospodarkę, jest kluczowe dla świadomego funkcjonowania w świecie finansów.

Czym dokładnie jest inflacja?

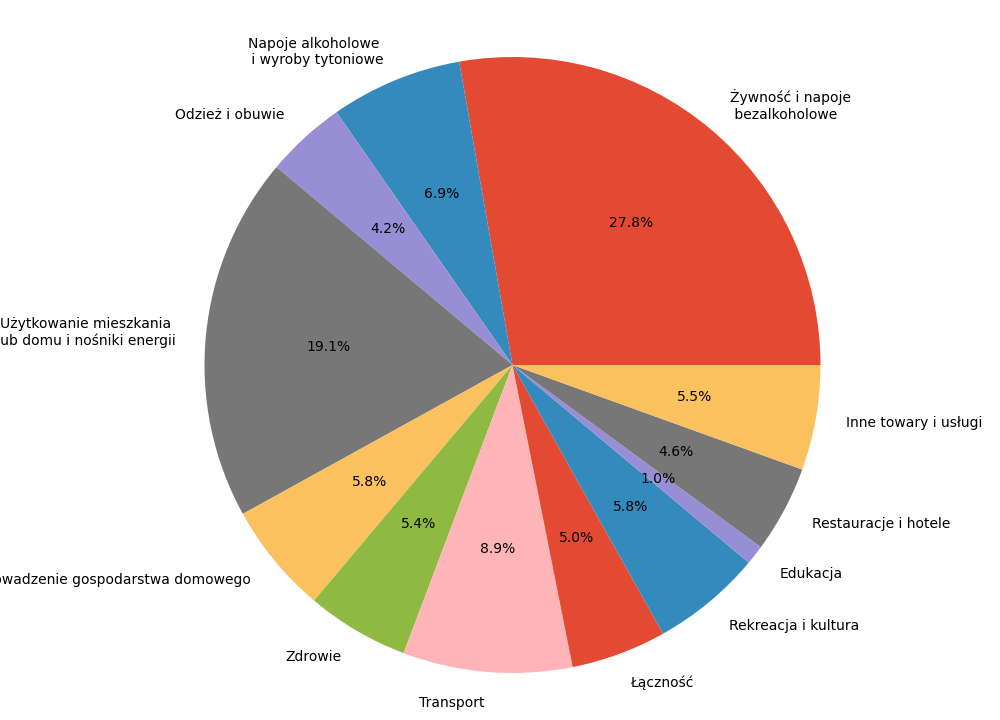

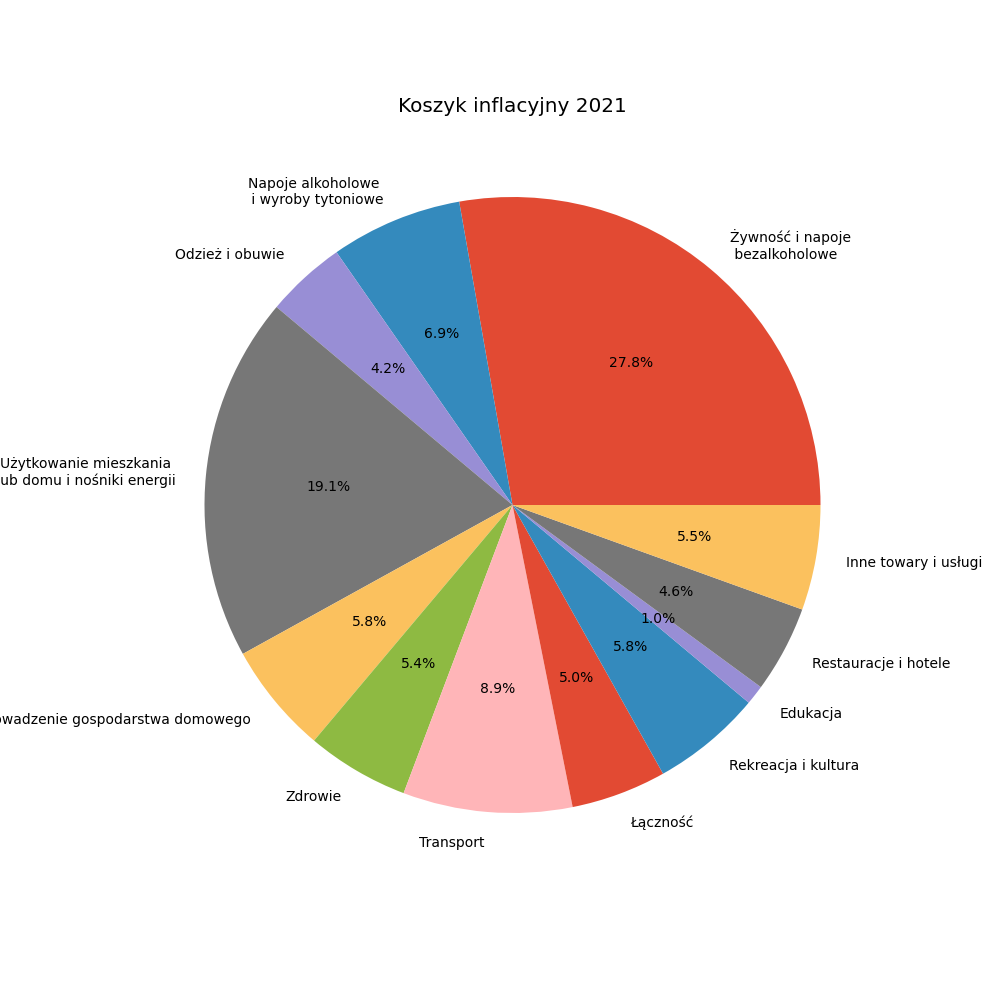

Inflacja to proces wzrostu ogólnego poziomu cen towarów i usług w gospodarce w danym okresie. Skutkuje to spadkiem siły nabywczej pieniądza – za tę samą kwotę możemy kupić mniej niż wcześniej. Mierzy się ją najczęściej w ujęciu rocznym, porównując poziom cen w danym miesiącu do tego samego miesiąca roku poprzedniego. Głównym wskaźnikiem inflacji w Polsce jest wskaźnik cen towarów i usług konsumpcyjnych (CPI), publikowany przez Główny Urząd Statystyczny (GUS). Warto zaznaczyć, że inflacja nie oznacza, że wszystkie ceny rosną w tym samym tempie; niektóre produkty mogą drożeć szybciej, inne wolniej, a nawet tanieć.

Rodzaje inflacji i ich charakterystyka

Inflacja może przybierać różne formy, w zależności od jej dynamiki i przyczyn. Rozróżniamy kilka podstawowych typów:

Inflacja pełzająca: charakteryzuje się niskim, stabilnym wzrostem cen (do kilku procent rocznie). Jest często uważana za korzystną dla gospodarki, ponieważ stymuluje konsumpcję i inwestycje, dając przedsiębiorstwom zachętę do produkcji.

Inflacja krocząca: umiarkowany wzrost cen (kilka do kilkunastu procent rocznie). Może być już odczuwalna i wymagać interwencji ze strony polityki monetarnej, np. poprzez podwyżki stóp procentowych.

Inflacja galopująca: bardzo szybki wzrost cen (kilkadziesiąt do kilkuset procent rocznie). Prowadzi do destabilizacji gospodarczej, utraty zaufania do waluty, a ludzie zaczynają szukać alternatywnych form przechowywania wartości.

Hiperinflacja: ekstremalnie wysoki wzrost cen (powyżej 1000% rocznie). Jest to stan, który prowadzi do załamania systemu monetarnego i gospodarczego, paraliżując wymianę handlową i produkcję.

Główne przyczyny powstawania inflacji

Źródła inflacji są złożone i często działają jednocześnie, wzajemnie się napędzając. Do najczęstszych przyczyn zalicza się:

Inflacja popytowa (ang. demand-pull inflation): Występuje, gdy całkowity popyt na towary i usługi w gospodarce przewyższa dostępną podaż. Ludzie chcą kupować więcej, niż firmy są w stanie wyprodukować, co prowadzi do wzrostu cen. Może być spowodowana m.in. nadmierną emisją pieniądza przez bank centralny, wzrostem wydatków rządowych czy optymizmem konsumentów (np. po programach socjalnych).

Inflacja kosztowa (ang. cost-push inflation): Wynika ze wzrostu kosztów produkcji ponoszonych przez przedsiębiorstwa. Może to być spowodowane wzrostem cen surowców (np. ropy naftowej, gazu), podwyżkami płac, wzrostem kosztów energii czy podatków. Przedsiębiorstwa przenoszą te wyższe koszty na konsumentów w postaci wyższych cen produktów.

Inflacja strukturalna: Związana jest z niedostosowaniem struktury gospodarki do zmieniających się potrzeb, np. niedobory w niektórych sektorach, monopole, czy sztywność cen i płac, które utrudniają szybkie reagowanie na zmiany.

Oczekiwania inflacyjne: Jeśli ludzie spodziewają się, że ceny będą rosły w przyszłości, mogą zacząć kupować więcej teraz lub żądać wyższych płac, co samo w sobie może napędzać inflację, tworząc tzw. spiralę inflacyjną.

Czynniki zewnętrzne: Należą do nich globalne szoki podażowe (np. przerwane łańcuchy dostaw), wzrost cen na rynkach międzynarodowych (np. surowców energetycznych), czy osłabienie waluty krajowej, które podnosi koszt importowanych towarów.

Skutki inflacji dla polskiej gospodarki i obywateli

Inflacja ma szeroki wpływ na różne aspekty życia gospodarczego i społecznego w Polsce, dotykając zarówno przedsiębiorstwa, jak i gospodarstwa domowe:

Spadek siły nabywczej pieniądza: Jest to najbardziej bezpośredni i odczuwalny skutek. Za tę samą kwotę można kupić mniej dóbr i usług, co obniża realne dochody obywateli i pogarsza ich standard życia.

Niepewność i spadek inwestycji: Wysoka i nieprzewidywalna inflacja zniechęca firmy do inwestowania, ponieważ trudno jest planować przyszłe koszty i zyski. Może to spowalniać rozwój gospodarczy.

Redystrybucja dochodów: Inflacja może prowadzić do redystrybucji bogactwa. Zyskują dłużnicy (realna wartość długu spada), tracą wierzyciele i osoby posiadające oszczędności w gotówce lub na nisko oprocentowanych lokatach.

Wpływ na stopy procentowe: Banki centralne (w Polsce NBP) reagują na inflację podnosząc stopy procentowe, aby ograniczyć podaż pieniądza i schłodzić gospodarkę. To z kolei podnosi koszty kredytów (np. hipotecznych) dla konsumentów i firm, co może hamować konsumpcję i inwestycje.

Konkurencyjność eksportu: Wysoka inflacja może osłabić konkurencyjność eksportu, ponieważ polskie produkty stają się droższe dla zagranicznych nabywców. Jednocześnie może zwiększyć atrakcyjność importu, prowadząc do deficytu handlowego.

Pogorszenie nastrojów społecznych: Ciągły wzrost cen, zwłaszcza podstawowych produktów, może prowadzić do niezadowolenia społecznego i utraty zaufania do polityki gospodarczej.

Rola banku centralnego (NBP) w walce z inflacją

Narodowy Bank Polski (NBP) odgrywa kluczową rolę w utrzymaniu stabilności cen. Jego głównym narzędziem jest polityka pieniężna, a w szczególności zarządzanie stopami procentowymi. Podnoszenie stóp procentowych ma na celu ograniczenie dostępności pieniądza w gospodarce i zmniejszenie popytu, co w teorii powinno prowadzić do spowolnienia wzrostu cen. NBP monitoruje wskaźniki inflacyjne, analizuje trendy gospodarcze i na tej podstawie podejmuje decyzje o kształtowaniu polityki pieniężnej, aby inflacja w Polsce znajdowała się w akceptowalnym przedziale.

Jak skutecznie chronić się przed inflacją w Polsce?

Chociaż całkowita ochrona przed inflacją jest trudna, istnieją strategie, które mogą pomóc zminimalizować jej negatywne skutki dla osobistych finansów. Ważne jest dywersyfikowanie portfela inwestycyjnego i świadome zarządzanie budżetem domowym.

| Strategia Ochrony | Opis | Potencjalne Korzyści |

|---|---|---|

| Inwestycje w nieruchomości | Nieruchomości często utrzymują swoją wartość, a nawet zyskują, w okresach inflacji, szczególnie w dużych aglomeracjach. | Potencjał wzrostu wartości, źródło dochodu z najmu, ochrona kapitału. |

| Inwestycje w akcje (giełda) | Firmy, które są w stanie podnosić ceny swoich produktów lub posiadają silną pozycję rynkową, mogą dobrze radzić sobie w inflacyjnym środowisku. | Potencjał zysków kapitałowych i dywidend, udział w zyskach przedsiębiorstw. |

| Metale szlachetne (złoto, srebro) | Tradycyjnie uważane za "bezpieczną przystań" w czasach niepewności ekonomicznej i inflacji, zachowują wartość w długim terminie. | Zachowanie wartości w długim terminie, zabezpieczenie przed utratą siły nabywczej pieniądza. |

| Obligacje indeksowane inflacją | Są to papiery wartościowe, których oprocentowanie jest powiązane z wskaźnikiem inflacji, chroniąc kapitał przed jej skutkami. | Ochrona realnej wartości oszczędności, stały dochód dostosowany do inflacji. |

| Zwiększanie kwalifikacji i zarobków | Inwestowanie w siebie i swoje umiejętności może pomóc w uzyskaniu wyższego wynagrodzenia, które nadąży za wzrostem cen i inflacją. | Zwiększenie realnych dochodów, większa stabilność finansowa. |

| Dywersyfikacja oszczędności | Rozłożenie oszczędności na różne aktywa (np. część na lokacie, część w nieruchomościach, część w akcjach) zmniejsza ryzyko. | Zmniejszenie ryzyka utraty wartości kapitału, zwiększenie odporności na wahania rynkowe. |

Podsumowanie i rola instytucji

Inflacja jest nieodłącznym elementem współczesnej gospodarki. Jej zrozumienie pozwala na lepsze zarządzanie finansami osobistymi oraz świadome śledzenie polityki monetarnej i gospodarczej kraju. Główny Urząd Statystyczny (GUS) i Narodowy Bank Polski (NBP) są kluczowymi instytucjami dostarczającymi danych i analiz dotyczących tego zjawiska w Polsce. GUS mierzy wskaźnik CPI, natomiast NBP, jako bank centralny, odpowiada za stabilność cen i podejmuje decyzje dotyczące stóp procentowych, mające na celu kontrolę inflacji. Monitorowanie ich komunikatów jest istotne dla każdego, kto chce być na bieżąco z sytuacją ekonomiczną i podejmować świadome decyzje finansowe. Świadomość mechanizmów inflacyjnych jest pierwszym krokiem do ochrony własnych finansów.

Źródła i weryfikacja

Materiał przygotowano jako praktyczną notatkę redakcyjną. Przed decyzjami prawnymi, finansowymi lub urzędowymi sprawdzaj dane w źródle pierwotnym.

- Oficjalne źródła i weryfikacja redakcyjna